但是如果从固定资产投资回报率分析,奥克聚醚单体业务的投资回报率实际上比较高。奥克目前固定资产原值为28.3亿元,其中EO装置和乙烯储罐的投资为19亿元,即使假设其他固定资产全都是聚醚单体产能,按照今年58万吨单体销量(我们的预测),净利润有望达到约1.7亿元,固定资产投资回报率高达19%。而且除15、16年大宗品价格波动较大,公司盈利不佳,其他时间奥克单体业务的固定资产投资回报率一直较高。

可是从我们草根调研了解,行业中大多数小企业却都处于盈亏边缘。行业技术壁垒和公司投资回报率之间较大的矛盾说明奥克应当在别的方面拥有绝大多数小企业不具备的优势,我们分析认为奥克的优势主要源于原料采购、供货稳定和财务成本三个优势,而且其优势很难被颠覆,未来还存在逐步扩大的可能性。

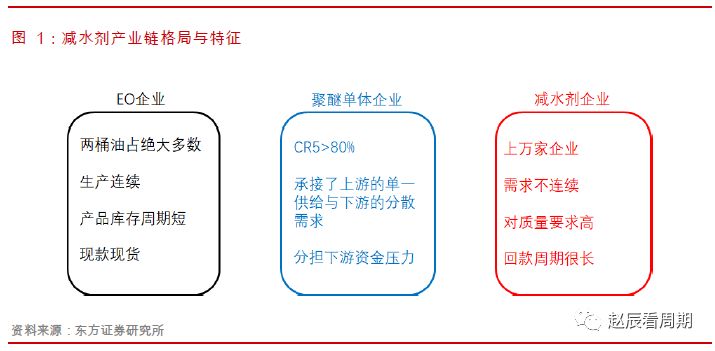

EO的特性是无法库存、连续生产,市场又是寡头格局,所以EO企业的诉求是下游稳定采购、迅速付款。而减水剂企业面临的情况则是脉冲式需求,质量重于价格、账期较长,因此产业链上下游在诉求上存在着巨大的矛盾。奥克的优势就是建立在对这些矛盾的调和上,主要可大致分为原料采购、供货稳定和财务成本三点优势。由于行业中大企业与小企业的市场地位差别极大,导致两者之间的成本差别也很明显,我们测算奥克相比小企业的盈利优势达到650元/吨以上。

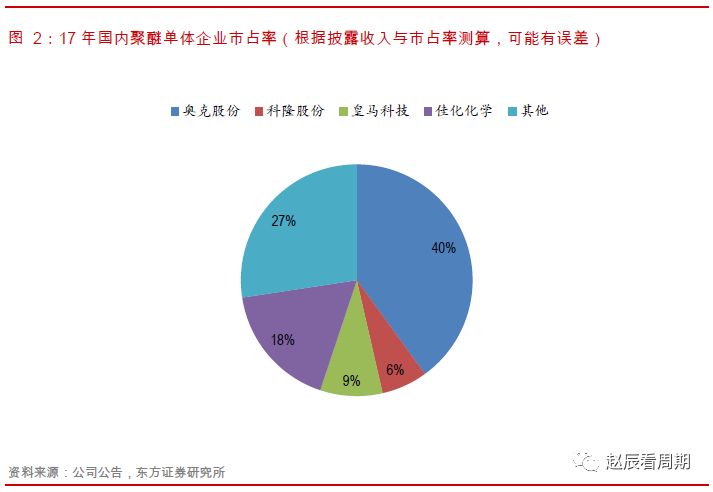

目前国内聚醚单体的市场规模约在130万吨,其中有奥克股份、皇马科技和科隆股份三家公司在A股上市,17年聚醚单体收入规模分别达到40.5、6.5和8.8亿元,另有佳化和东科的销售规模也比较大。依照我们草根了解与测算,这5家企业的占比就达到约80%,这在某种程度上预示着行业内剩余七十多家企业所占的份额只有约20%。那这些小企业用来生产聚醚单体采购的EO量平均每家每年在3000吨左右,而奥克18年预计EO的外购量达到30万吨以上,即使平均到国内六个基地,每个基地的采购量也超过5万吨,远大于小企业。

大而稳定的采购量使得上游的炼化企业愿意与奥克建立稳定的合作伙伴关系,具体就反映在奥克所有的生产基地都与EO装置管道直连。而管道运输的成本非常低,除了初始的建设投入,后续成本几乎能忽略不计。反观小企业由于采购量较小,只可以通过车运采购EO。但是EO属于高危化学品,常温下还是气态,运费就比较高。危化品的短途运费就在300元/吨左右,按照单体0.9的EO单耗,对应EO运输就会使小企业单体生产所带来的成本比奥克高约250元/吨。

聚醚单体的下游是减水剂,一般在混凝土中的添加比例在1%左右,每方混凝土中减水剂的成本仅为10元左右。而混凝土添加减水剂后大约可带来三个好处:1)大幅度减少用水量;2)坍落度等性能指标更好;3)减少20%左右水泥用量,有一定经济效益。所以减水剂对下游来说中属于成本占比很小,但作用很大的原料,这也导致混凝土使用者更看重的是企业产品质量与供货稳定性。

上文提到小企业平均EO的年采购量约3000吨,但按照正常的行业分布规律,其中大量小企业的采购量会明显小于3000吨。按照化工品运输车辆10吨/车的负荷标准,大量小企业可能平均几天才会买一车原料。不稳定的原料供给,使得小企业的产品供给也没办法保证稳定。同时,EO十分危险,贮藏的要求非常高,小企业不具备这种能力和条件,基本都是现买现用,因此小公司制作也都处于开开停停的状态,这对于产品质量控制是非常不利的。

同时,奥克还是国内唯一在全国各地都有生产基地的企业,这使奥克还具备各区域对减水剂性能要求有微观差异的经验。由于各地的砂石骨料不一样,对于外加剂的要求是有差异化的,假如没有地区经验,外来的和尚一般都念不好经。奥克遍布全国的基地,正好为奥克创造了积累区域经验的机会。对于下游客户来说,即使遇到阶段性的区域供应不足(如当地EO工厂停产检修),奥克也能从别的地方调货来满足需求,而别的企业就很难做到。因此综合下来,奥克在产品质量和供货稳定上比小企业拥有很明显的优势。

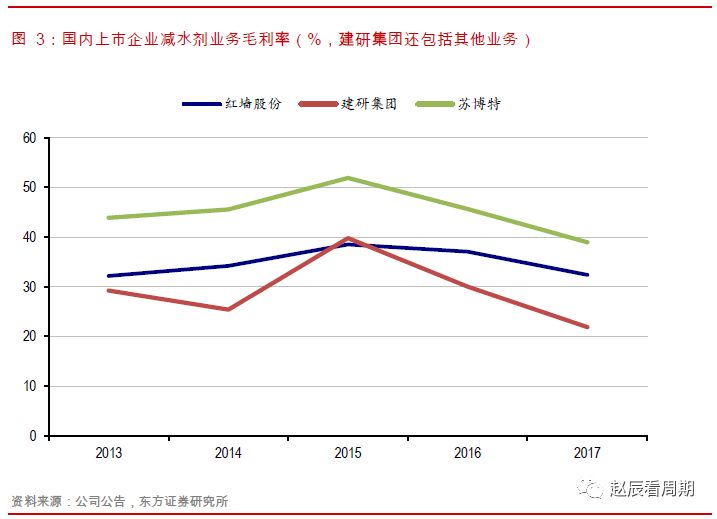

再看减水剂生产企业的毛利率基本都在30%以上,其盈利核心在于销售渠道和产品性能,行业中小企业的毛利率也不会很低。而较高的毛利率使减水剂企业对于原料价格的敏感度也比较低,对于稳定的供应商愿意给予一定的溢价。从我们草根调研来看,相同情况下奥克的产品售价一般比小企业高200元/吨。

聚醚单体的终端是基建和房地产,行业的特色就是回款周期较长,这从聚醚单体企业和减水剂企业的应收账款与票据就能够准确的看出。上市减水剂与单体企业除奥克以外,平均的应收/营收比利常年在60-70%,而小企业这一比例可能更高。为维护经营性现金流,应收账款只能靠有息负债来对冲,但是对小企业来说,一是有息负债的利率会比上市企业高很多;二是负债结构非常差,基本都是短期负债。

而且奥克的应收比例远低于同行别的企业,已经低于30%,且有息负债利率仅4.5%左右。这一方面显示出奥克在行业中地位确实非常高,另一方面其应收所产生的财务费用也会远小于别的企业。假设小企业应收/营收比例为60%,有息负债利率为5.7%(银行贷款基准利率上浮30%),按照约9500元/吨的产品单价,单吨产品由回款账期产生的财务成本就要比奥克高200元左右。如果再考虑固定资产投资产生负债的财务费用,奥克财务成本比小企业的优势还要更高。

根据上文分析,受益于EO独特的化学性质,聚醚单体企业的单位盈利是随着生产规模扩大而扩大的。这是聚醚单体行业形成如今高度集中格局的原因,也是未来奥克等有突出贡献的公司优势不被打破的保障。而且我们大家都认为随着行业竞争格局和宏观环境的变化,奥克的单位盈利有望进一步提升。

从上文的分析,我们大家都认为奥克具有原料采购、供货稳定和财务成本三个优势,而且随着奥克规模的扩大,这一优势被颠覆的可能性也慢慢变得小。对于小企业来说,即使要在单一区域上达到有突出贡献的公司的水平,首先就要大幅扩大产能,那也代表着更大的投资和现金流压力。但是这些年小企业并没有实现很大的资本积累,未来也很难再有非常宽松的融资环境,所以基本没有翻盘的可能性。

有能力颠覆奥克优势的只有上游的EO企业,然而虽然国内EO产能中民企占比已达到41%,但是这些产能绝大多数都是为自己的下游装置配套,很少有外销的EO,国内商品EO几乎都由两桶油的全资或合资企业来提供。从历史情况去看,两桶油已经把持了多年国内EO商品市场,但是除了乙二醇这一大宗品以外,并没有做其他EO下游品种。我们大家都认为两桶油从生产大宗品转向下游细分品种的可能性非常小,不会威胁到目前行业中的大企业。

我们认为未来聚醚单体行业中的大企业盈利有望扩大,动力大多数来源于于两个方面,一是行业格局稳固后,有突出贡献的公司将更偏向利润导向;二是外部因素将导致小企业成本相比大企业提升。

聚醚单体行业的总供给实际是由上游EO企业决定的,11-16年是国内EO产能快速扩张的时期。而下游也恰逢基建快速地增长和聚羧酸系减水剂对萘系减水剂不断替代,可以说供需两头都处于高速增长期。在这样的行业发展阶段,有突出贡献的公司最合理的战略就是凭借自身的成本和资金优势尽量提升销量,占据市场占有率。正如我们在深度报告《看好奥克的两点理由》中分析,奥克也确实在践行这样的战略。

从目前的时点往后看,EO行业未来两年基本上没有新产能投放,未来新增也不会是像11-16年一样的无序增长,而终端减水剂需求增速也将降低,聚醚单体企业将面临一个与以往十分不同的经营环境。在新的环境下,聚醚单体有突出贡献的公司稳定大量的采购对于EO厂商意义重大,只要通过维持EO的原料资源,就可以完全限制住小企业的发展空间。而且从公开披露看,科隆股份、皇马科技和佳化化学等行业大型企业业都没有扩张聚醚单体产能的规划,这对于奥克进一步做大市场占有率,提升竞争优势更加有利。

我们认为相比原先的跑马圈地,规模优先,已经占据了绝对竞争优势地位的奥克股份,未来最合理的选择无疑是追求利润和毛利率最大化。毕竟对任何企业来说,价格战都只是一种过渡到终极状态的手段而非目的。价格战的实质是优势企业利用规模优势带来的成本差异以短时间内降低行业利润率的方法清洗中小企业,进而整合行业。并在行业整合后期通过提高行业进入壁垒,独享整合完毕后的低烈度竞争环境下的长期稳定利润。以公司未来预计近50%的市占率衡量,目前的毛利率无疑太低了。

另一个方面,目前的宏观环境是向规范化发展,小企业以往的“不规范红利”都将逐渐消失。对于聚醚单体行业,EO运输成本、环保成本、人力成本、税务成本等等因素的变化都将导致行业边际成本与有突出贡献的公司成本拉大,使有突出贡献的公司的盈利扩大。

我们预计公司18-20年EPS预计为0.45、0.66和0.81元,如果20年税收优惠能够延续,则EPS预计为0.92元,维持19年12倍市盈率,给予目标价7.96元和买入评级。

1)乙烯产能投放没有到达预期:我们统计多数将投产的乙烯产能是美国乙烷裂解和国内的大炼化装置,这些装置的投产有一定不确定性,如果时间晚于预期,则乙烯价格可能会比我们预期的强。

2)聚醚单体需求没有到达预期:如果国内基建投资大幅度地下跌、经济基本面恶化,会导致聚醚单体需求没有到达预期,影响企业的收入和盈利。

3)公司新产能投放没有到达预期:我们预计公司销量增长主要来自于四川石达和吉林奥克的扩能,如果扩产延迟,则公司销量也会低于我们的预期。返回搜狐,查看更加多

联系人:陈经理

手机:18239189925

电话:13782648128

邮箱:547755487@qq.com

地址: 河南省焦作市民主北路