原标题:全球及中国钢材贸易行业市场规模运营局势分析及新环境下市场发展战略规划评估

全球及中国钢材贸易行业市场规模运营局势分析及新环境下市场发展战略规划评估预测

1)钢材简介:钢材指铁矿石等炉料通过冶炼后形成的粗钢在经过压力加工后所制成的各种形状、尺寸和性能的材料,是国家建设必不可少的重要物资,大范围的应用于建筑、汽车、家电以及交通等行业。钢材的品种繁多,一般可分为型材、板材和管材三大类,各类钢材的示意图及细分种类如下表所示:

① 全球钢材产量情况:2020年,全球各国的粗钢产量及其占比如下表所示:

2020年,全球共生产粗钢18.79亿吨。中国为世界第一钢材生产国,2020年产量为10.65亿吨,占全球总产量的56.68%,超过世界其余国家总和。印度与日本2020年粗钢产量排名分列全球第二、第三位,分别生产粗钢1.00亿吨与0.83亿吨。

中金企信国际咨询公布的《2022-2028年钢材贸易行业市场之间的竞争格局调查分析及发展战略规划评估预测报告》

②全球钢材料消费情况:2016年至2019年,全球表观成品钢消费量呈稳步上升趋势,2019年,全球表观成品钢消费量为17.75亿吨。2020年受新型冠状病毒肺炎疫情冲击,全球表观成品钢消费量为17.72亿吨,较上年产生小幅回落。

中国钢材料消费总量高居世界第一,2020年表观成品钢消费量为9.95亿吨,占世界总消费量的56.15%,超出第二名印度51.19个百分点。2020年全球主要国家的成品钢材表观消费量及占比如下表所示:

①全球钢材贸易行业的发展现状:钢材作为全球工业制造体系中最重要的基础材料之一,国际贸易量庞大。随世界各国特别是发展中国家工业化进程的不断加速,世界钢材出口总量自1975年的1.15亿吨增长至2016年的4.77亿吨,到达最高点。2017年至2020年,因贸易保护主义的兴起及新型冠状病毒肺炎疫情的影响,世界钢材出口总量会降低,2020年为4.01亿吨。国家和地区钢材进出口方面中国占据第一,2020年出口总量为0.51亿吨,俄罗斯和日本分列第二及第三位,总体而言亚洲与欧洲国家出口量占据了全球出口总量的绝大部分份额。2020年进口总量为0.38亿吨,美国和德国分列第二及第三位,排名前列的均为制造业大国或国内钢铁资源较为缺乏的国家和地区。

②全球钢材贸易行业的市场格局:世界各国的钢材贸易流通主要是采用以钢铁企业主导的直销模式或以贸易商主导的分销模式,不同贸易流通模式主要由各国的钢铁产业上下游结构所决定。

欧美国家主要是采用以钢铁企业主导的直销模式。由于完成工业化的时间较早,欧美国家的钢铁行业及其下游制造业的行业集中度普遍较高,加之欧美国家的钢材以自用为主,因此钢铁企业有条件在直销的条件下保持比较高的经营效率。日韩则主要是采用以贸易商为主导的分销模式。尽管日韩的钢铁行业集中度同样很高,但与欧美国家不同,日韩的钢材主要出口海外,下游客户分布较广,因此钢材流通主要由专业的进出口贸易商负责。

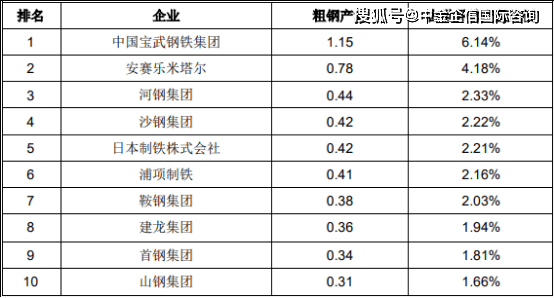

目前国际钢材贸易行业竞争仍然激烈。从2020年全球企业粗钢产量来看,排名前10的企业中有1家为欧洲企业,其余9家为亚洲企业,而亚洲企业中有7家为中国企业。

中国企业在产量上占据非常大的优势,以中国为代表的亚洲企业出货价格较低,通过价格上的优势获得利润,但此种模式技术上的含金量低、能耗大,不具有长期可持续性。以安赛乐米塔尔和蒂森克虏伯为代表的欧洲钢铁企业主要发展高端钢材,以高新技术获取高的附加价值。法国、德国特钢生产占比均达到15%以上,美国、韩国约为10%,而中国仅为5%。

近年来,各国家和地区钢铁公司制作集中度(CR3)逐步提升,日本维持在80%水平,美国、欧盟、俄罗斯均达到50%以上,中国约为17%。行业集中度的提升有助于企业在国际竞争中提升抗冲击能力,稳固自身地位。

目前中国钢铁企业积极拓展海外投资,产业版图已经遍布全球,未来随着钢铁企业技术水准不断提升,国内市场集中度不断提高,将不断的提高在国际市场上的话语权。

③全球钢材贸易行业发展前景:钢铁工业既是全球经济发展的核心,也是现代社会可持续发展的核心。尽管受到新冠疫情的影响,但由于各地区的影响程度不同,到2020年底钢铁需求仅出现小幅收缩。中国的钢铁消费量正在不断扩大,反观世界其它地区的消费量正在不断收缩。得益于新冠疫苗接种在各个国家的稳步推进以及全社会社交行为的改变,预期钢铁需求将伴随着疫情后全球经济复苏逐步恢复正常。

2021年以来,复工复产及美国等经济体的宽松刺激使得大宗商品迎来新一轮繁荣期,全球制造业、建筑业等行业景气度的提升预示着全球钢材贸易活动持续推进。中长期内随着全球大宗商品供应链恢复,国际运输、航运能力不断的提高,全球钢材贸易行业仍然拥有广阔的发展空间。

①我国钢材贸易行业的市场基础:我国是全球钢铁生产第一大国。据世界钢铁协会统计,2020年全球粗钢总产量达18.78亿吨,其中我国全年粗钢产量为10.65亿吨,占全球粗钢产量的56.71%。在钢铁消费方面,我国在全球范围内同样具有绝对的领先优势。同时,2020年全球成品钢材表观消费量约17.72亿吨,其中中国成品钢材表观消费量约9.95亿吨,占全球总消费量的56.15%。由于国内钢材供需量巨大,我国钢材流通需求长期较旺盛,钢材贸易行业具有稳固的市场基础。

②我国钢材贸易行业的市场结构:我国的钢铁流通主要采用以贸易商为主导的分销模式。由于生产成本以及风控要求较高等原因,我国钢铁企业的生产具有较强的“计划性”,强调规模效应,对订单的订货量和稳定性的要求较高,通常不接受零单。而我国钢铁产业下游所涉及的行业较广,且各行业的行业集中度普遍较低,整体呈现出参与者众多、分布零散的局面。同时,下游终端用户更倾向于采用小批量、高频率的订货方式,以降低库存成本、提高生产灵活性。需求的零散分布以及供需两端对钢材流通的批量及频率要求的巨大差异,使得我国钢铁企业与下游终端用户难以直接对接,需借助贸易商来满足各自的诉求。通过钢材贸易商,钢铁企业可以将下游客户“化零为整”,获得更加集中且稳定的订单,方便生产组织;而下游客户也能获得灵活、稳定的钢材供应,提高自身经营效率。因此,在我国钢铁产业特定的上下游结构下,钢材贸易商是我国钢铁流通高效运行的重要保障,是产业链中不可或缺的一环。

③我国钢材贸易行业的定价模式:我国钢材贸易行业起步于上世纪70年代末,钢材贸易行业的定价模式经历了按照国家计划制定价格——钢材价格“双轨制”——钢材价格市场化机制定价的过程。

2008年,受全球经济危机的影响,钢材价格开始下行,钢材贸易商以囤货时间换差价空间的盈利模式难以为继。随着行业系统性风险爆发,大批不具备业务实质的钢材贸易商破产,行业进入洗牌期;而具备上下游渠道的贸易商开始转变盈利模式,注重“流通服务商”的角色,依靠为供需端提供流通服务获取利润。

经过多年的发展,我国钢材贸易行业已逐步规范化,开始进入成熟阶段。目前,主流钢材贸易商采用为供需端提供钢材物流、仓储、粗加工等综合服务,提自身产品附加值的方式提高利润水平。贸易商的集中度也开始提高,逐渐形成了拥有供给端渠道的一级钢材贸易商以及拥有需求端渠道的二级钢材贸易商两大群体,贸易层次得到大幅简化。

④我国钢材贸易行业发展前途:钢铁行业作为我国的支柱产业之一,自新中国成立以来,一直是国家重点关注和发展的对象。进入21世纪,随着我国经济进入高速发展阶段,我国钢铁行业快速扩张。2000年至2014年期间,中国钢材产量以及成品钢材表观消费量分别以16.58%以及13.26%的年复合增长率持续、快速地增长。2014年后,随着我国经济从“高增长”向“稳增长”转变,钢铁行业的增长开始放缓,行业进入稳定发展阶段。在我国积极推动产业结构调整、产能优化的背景下,预计未来中国钢材供需量增长有限,但仍将稳定在目前的高位水平,钢材贸易行业依旧有较强的市场基础。返回搜狐,查看更多

联系人:陈经理

手机:18239189925

电话:13782648128

邮箱:547755487@qq.com

地址: 河南省焦作市民主北路